כבכל שנה, עולם הביטוח כולו נדרך ומרכז מאמצים כבירים ואנרגיה רבה בחודש האחרון של השנה, כולם יודעים שבדצמבר לא מתחילים פרויקטים חדשים, לא נחים, רצים בכל הכוח קדימה.

אבל לאן באמת רצים? למה? מה קרה שכל דצמבר עמוס כך?

הסוכנים שאני פוגש וגם בגזרת היצרנים מספרים שדצמבר נראה כך כל שנה כי הם רוצים להשלים את המכירות והפערים שנוצרו מינואר על מנת להגיע ליעדים ולקבל את הבונוסים וההכרה הראויים למי שעומד ביעדים.

מה הייתם אומרים על אדם שכל שנה מופתע מחדש לקבל הזמנה לעשות טסט לרכב?

מה הייתם אומרים לאדם שמופתע כל שנה לקראת תאריך יום ההולדת של זוגתו? של חידוש רישיון רכב, של החגים אליהם יש להיערך…הבנתם כן?

גם סוכן הביטוח לא צריך להיות בריצת אמוק בחודש האחרון של השנה.

כדי להחליט כיצד ניתן לטפל בתופעה הזאת חשוב ראשית שנבין מה הגורם המרכזי לה.

בני האדם, כמו עוד כמה ברי חיים, מונעים משני כפתורים עמוקים וקדמוניים, בקצה האחד עונג, ובקצה השני של הספקטרום נמצא הכאב. את כאב הפער במכירות מרגישים לקראת דצמבר, רגע לפני שהדלתות של השנה נסגרות ואין עוד זמן לתקן. רגע הכאב.

ביום יום, הסוכן העצמאי בעיקר, חי מליד לליד, מפגישה לשיחת טלפון, אם יש לידים ופניות יש יותר עסקאות, בתקופות של פחות הפניות חווה ירידה משמעותית בהכנסות. "פתאום" מגיע ראש השנה, "פתאום" נפל עליו פסח ואנשים פשוט לא מוכנים להיפגש בחגים, וגם קצת לפני ואחרי החגים, גם בשישי לא ובשבת כמובן שלא, אז זורמים עם מה שיש.

סוכנות וסוכנים יקרים, רובכם מספרים על אחוזי סגירה יוצאים מין הכלל, בפגישות פרונטאליות בבית לקוח מדווחים על למעלה מ 60-70% המרה, גם בטלפון מדווחים על כ 35% המרה, אלו אחוזים גבוהים למדי ביחס לשווקים אחרים.

אם כך, אין בעיה ביכולת הסגירה, הבעיה תמונה בחוסר ניצול מיטבי של משאב הזמן הנובע מהתנהלות בלתי מתוכננת.

לעיתים רבות יש לי תחושה שאנחנו כאן בישראל כל כך רגילים לאלתר ולצאת ממשברים בדרכי תחבולה מהולות במזל, אנחנו משבחים ומעודדים ניהול משברים ויעילות תחת לחץ, כך הורגלנו על רקע מדיני, ביטחוני ומדיני מיום הקמתה של המדינה.

הנה הזמנה, השנה במקום "לצאת גדול" בסוף כל שנה ורבעון, ברגע האחרון, בלחץ ובסטרס, השנה ננסה לתכנן מראש, לא לצאת גיבור של הרגע האחרון אלא לעבור את השנה הזאת בלי הסטרס הכבד והמעיק הזה שלנו כעצמאים וכאנשי יעדים.

במאמר זה אנסה לתת את השורות התחתונות הקשורות לתכנון המכירות אל מול הביצוע בפועל כך שלא נגיע ללחץ בסוף השנה הבאה.

ממליץ לקחת דף ועט כדי לרשום את מה שיעל בעיניכם או להדפיס ולסמן, זה גם המקום להזכיר שתכנים מסוג זה ועוד רבים ויעילים עולים על בסיס קבוע ב- "קהילת באלאנס לסוכני ביטוח" אם טרם הצטרפתם זו הזדמנות מעולה, גם לכם וגם לי.

המתכון לתוכנית מכר שנתית פשוטה ליישום ובקרה לפי תפיסת עולמי:

- שבו בשקט 3 דקות, עיניים עצומות, שימו לב רק לנשימות שלכם, אתם לקראת תכנון, את רובנו זה מלחיץ ומוציא מאזור הנוחות. בואו ניתן לגוף ולתודעה להצטרף אלינו לפני שנתחיל. שקט.

- הרעיון לעבוד בפורמט של מצוי- רצוי. ננתח את ביצועי המכר של שנה שעברה:

- כמה עמלות סך הכול

- התפלגות העמלות לפי מוצרים

- התפלגות הכנסות לפי לקוחות מהגבוה לנמוך

- כמה מפיננסים מול כמה בסיכונים

- לנסות בכל דרך לנתח את כמות אינטראקציות המכר שקיימתם פרונטאלי, טלפוני וזום

- הצלבות מידע ותובנות. המספרים לא משקרים, מה שיוצא כשמחלקים את ההכנסות בכמות הפגישות זו ההכנסה האמיתית הממוצעת. לדוגמא- 3 סגירות בשבוע ממוצע עם פרמיה ממוצעת של 280 ₪. רוב ההכנסות בביטוחי בריאות, מעט הכנסות מפיננסים. שווי לקוח ממוצע כך וכך וכדומה, עד כמה שתרצו לרדת עוד ועוד למיקרו ניתוחים.

- הגדרת יעדים. אני מציע לגזור לאחור, מהסוף להתחלה, להחליט כמה הכנסות מעמלות אתם רוצים, כמה מפיננסים וכמה מסיכונים. להכפיל את כמות ההכנסה הממוצעת בכמות הפגישות הנדרשת להשגת היעד. לחלק למספר ימי עבודה שיש ב 2022 ולראות אם זה ריאלי. אם המספרים מסתדרים, מצוין. במידה ולא, חפשו דרכים להגביר הכנסות מאותה כמות פגישות, למשל הגבירו חזק את הנושא החלש שלכם פיננסים/סיכונים, הגבירו שווי עסקה ממוצעת.

- כעת קחו יומן הכולל את החגים, שבתות ושאר ימים שבהם אין עבודה ופזרו את המטרות השנתיות על היומן, שימו לב שלא לחלק את היעד פשוט ל 12 כיוון שיש הבדל בכמות ימי העבודה בכל חודש.

- תכנון מיקרו– סיימתם לתכנן את השנה לרמה של 12 פרקים שמסכמים את ספר התוצאות העסקיות שלכם לשנה הקרובה. כעת חלקו כל חודש ל 4 שבועות. תנו התייחסות מדויקת לצרכים האישיים והמשפחתיים שלכם בראש ובראשונה, לאחר מכן החליטו האם את עובדים בריכוזי מאמץ, כלומר, יומיים בשבוע עובדים עד מאוחר ו 3 ימים חוזרים למשפחה מוקדם, אולי עובדים שישי או שלא, תלוי בתוכנית ובמספרים אליהם אתם מכוונים להגיע.

- תכנון יומי– בכל יום חמישי כנסו ליומן והערכו בראש שלכם לשבוע הצפוי, צפו ומנעו מראש בעיות ואי הבנות כך שתצמצמו את זמן הטיפול בבעיות למינימום, שאיפה לאפס טעויות. לקראת ערב של כל יום רעננו שוב את הזיכרון לקראת יום העבודה הבא, דמיינו שזה מצליח, שאתם מתקבלים באהבה ובהערכה, ששמחים לקראתכם, דמיינו שאתם יושבים בנינוחות ומשדרים ביטחון, דמיינו שהלב שלכם רגוע ואתם נושמים באיטיות ולעומק.

- בקרה. סיכום שבועי וחישוב מסלול מחדש. כמו בכדורסל שיש 4 רבעים למשחק, כך גם במשחק העסקי שלנו, כל שבוע הוא רבע. בין רבע לרבע עוצרים, מנתחים יעד מול ביצוע, בלי שיפוטיות ובלי רגשות, פשוט. ברגע שמזהים פער כמו פגישה שבוטלה למשל, מיד דואגים לקבוע פגישה חדשה עם מישהו אחר, מייצרים הזדמנות. כך אנחנו נמנעים מיצירת פערים מחודש לחודש.

- סיכום רבעוני. אפשר גם לדון ביצירת מנועי צמיחה אם בכל זורם טוב, בחיזוק תשתיות המשרד, בגיוס עובד.ת נוסף ועוד.

- כל הזמן עם האצבע על הדופק, כל פער מטופל מיד. להקפיד לשלב בתוכנית גם למידה והתפתחות אישית, קורסים בתחומי התמחות, השלמת פערי ידע, חיזוק הקשרים האישיים בתוך חברות הביטוח ובקרב שחקנים שמעניינים אתכם בזירה.

- צמיחה אישית, תכננו איך תרצו לשפר את הבריאות שלכם, את התזונה שאנחנו מזינים את הגוף שלנו שנושא אותנו בכזאת מסירות. למדו לנשום באופן מקצועי, ספורט, יוגה, מה שעושה לכם את זה. כל התקדמות שתעשו אל תוך הפנימיות שלכם תבוא לידי ביטוי ביחסים האישיים והעסקיים שלכם, אתם יכולים להיות גרסה טובה יותר של עצמכם, כולנו, משנה לשנה, מיום ליום.

לכל שאלה ובקשה, אני זמין עבורכם ברשתות ובקהילה.

נפגש בסדנאות ובכנסים.

הכותב הינו מנכל קבוצת באלאנס ומנהל קהילת באלאנס לסוכני ביטוח

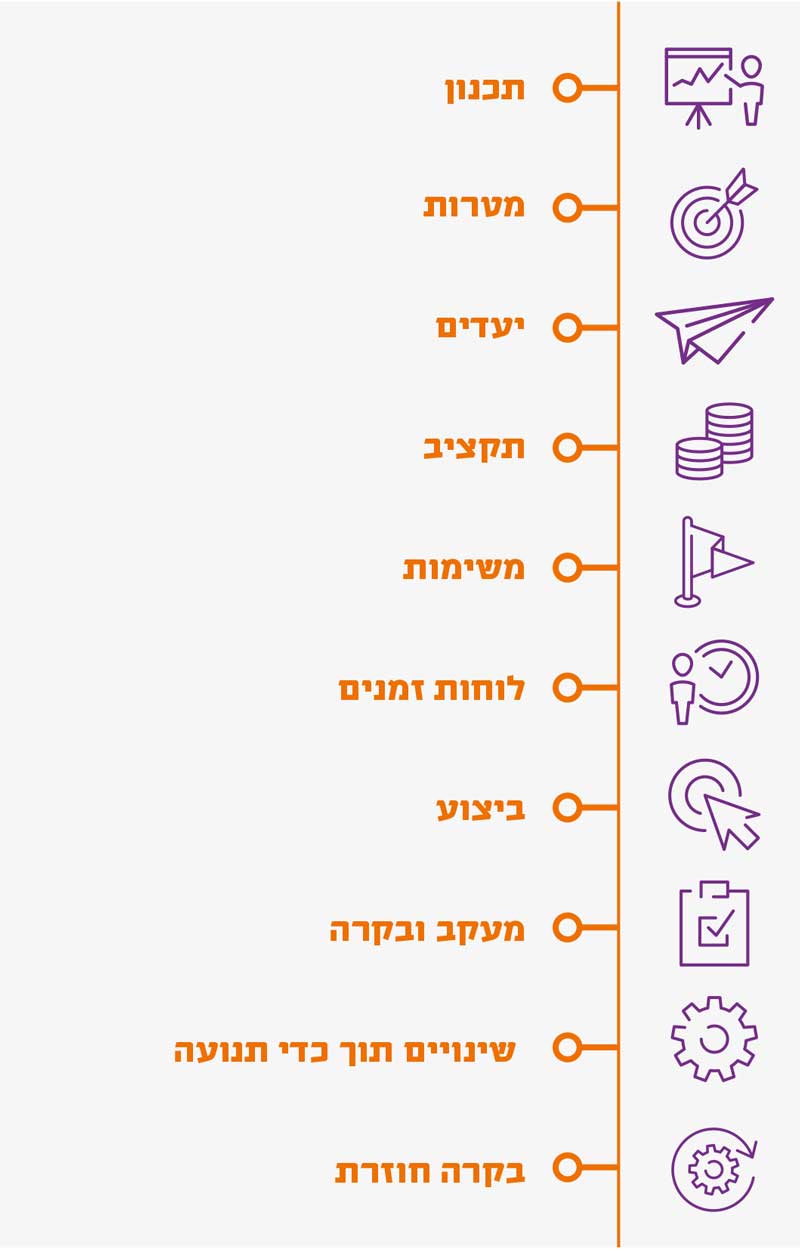

תכנון > מטרות > יעדים >תקציב> משימות> לוחות זמנים > ביצוע > מעקב ובקרה > שינויים תוך כדי תנועה > בקרה חוזרת